reen information

信托公司依据信托计划,募集了资金后会进行一系列投资操作,有的会拿去发放贷款,有的会用于购买其他金融机构的资产管理产品,有的则会拿去炒股,本文将以此分析一下,那些可能会被法院认定为无效的信托操作。

资金信托

信托是指委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或特定目的,进行管理和处分的行为。

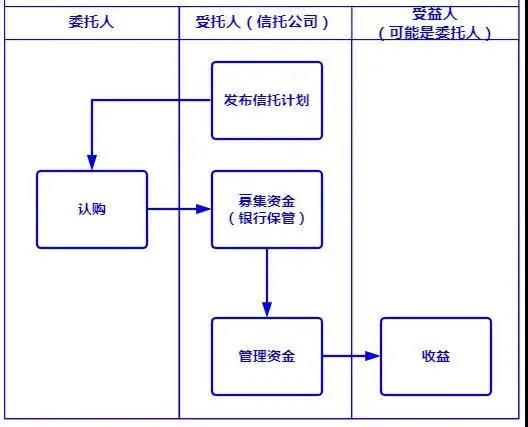

简单描述,就是委托人将钱交给受托人(信托公司)管理,然后受托人将收益支付给受益人,很多情形下,委托人和受益人是同一个人。

按照资金来源,信托可以分为单一资金信托和集合信托,把多个委托人的资金集合到一起管理,就是集合信托。

对于集合信托,信托公司一般会先设立、发布信托计划,然后会向符合条件的投资者推介信托计划,投资者会根据自身的资金情况认购一定数量的信托单位,双方会签订信托合同,募集到的资金会交给保管人(一般是银行),信托公司会根据信托计划对资金进行管理。

投资股票市场而引发的无效合同

信托公司在募集到资金后,经常会为了谋取高额收益而做各种操作,例如,有些案例里面,信托公司就将信托资金投入到股票市场,当然了,如果通过一般的信托计划拿到资金,然后再违背信托合同的约定,将资金投入到股票市场,这当然是违规的,因此,很多信托公司就变着花样,目的就是进入股票市场赚钱。

甲信托公司向乙合伙企业提供1.4亿元的过桥贷款,用于认购特定股票,贷款期限为3个月,在乙企业购买完股票后,甲信托公司再向乙企业发放1.4亿元的信托贷款用于偿还第一笔过桥贷款,第二笔贷款期限为3.5年。甲信托公司以信托项目下的资金从乙企业处认购该股票400万股的“收益权”,并约定将来由乙企业以不低于两倍的价格回购。如果在此期间,股票价格越高,甲信托公司就可以获取更高的收益。

根据银监会《关于进一步防范银行业金融机构与证券公司业务往来相关风险的通知》的规定,严格禁止任何企业和个人挪用信贷资金直接或间接进入股市。银监会《银监会办公厅关于进一步加强信贷管理的通知》再次强调,坚决防止信贷资金违规流入资本市场。

一审法院认为,严禁信贷资金用于炒股是监管部门基于国家金融安全以及证券市场正常交易秩序而制定的监管制度,体现了国家宏观监管政策,也反映了社会公共利益,本案中,甲信托公司目的是将信托资金用于炒股牟利,违反了社会公共利益,涉及该信托的相关合同、协议、担保合同均是无效的。判决后,甲信托公司上诉,高级人民法院二审维持原判。

利用信托资金放贷的合同效力

贷款信托是以贷款方式运用信托资金,例如将信托资金贷给基建用户,一般的期限为3年以上,这样的操作风险较小,收益并不会太大。贷款信托本身并没有问题,但有一些没有金融行业资质的公司,就利用该方式进行非法放贷。

甲公司只是一家科技公司,它拥有一定的现金流,为了能让资金贷给有需要的中小企业或者个人并从中收取高额利息,甲公司与乙信托公司合谋,以贷款信托的方式将资金出借。

乙信托公司发布信托计划,该计划主要用于将信托资金发放贷款,在募集的过程中,丙公司认购了大部分的信托计划,丙公司看似是一家普通的公司,但实际上是甲公司的关联公司(同一股东、法定代表人)。乙信托公司在“募集”了资金后,再出借给“相关”的人和公司,这些人和公司均由甲公司指定。以上这种情形,就是利用贷款信托从事非法放贷业务。

《九民纪要》第31条规定,违反规章一般情况下不影响合同效力,但该规章的内容涉及金融安全、市场秩序、国家宏观政策等公序良俗的,应当认定合同无效。该裁定书显示,如果存在规避监管,违规放贷的情形,则属于违反金融安全管理规定的情形,会直接影响相关合同的效力。对于该案件,最高法认为存在可能违规放贷的问题,最后以案件事实不清为由发回重审。

“通道业务”将可能导致信托合同无效

什么是信托的通道业务?《九民纪要》第93条规定,当事人在信托文件中约定,委托人自主决定信托设立、信托财产运用对象、信托财产管理运用处分方式等事宜,自行承担信托资产的风险管理责任和相应风险损失,受托人仅提供必要的事务协助或者服务,不承担主动管理职责的,应当认定为通道业务。

简单来说,信托只是一个渠道、工具,由委托人自己决定资金管理并承担风险。这种经常出现在“银信合作模式”,银行作为单一信托的委托人,将资金委托给信托公司,然后贷给银行指定的企业。

中国人民银行等部门发布的《关于规范金融机构资产管理业务的指导意见》,第22条规定,金融机构不得为其他金融机构的资产管理产品提供规避投资范围、杠杆约束等监管要求的通道服务。第29条明确按照“新老划断”原则,对于新增业务,应严格规范,对于存量业务,给予一定的过渡期,过渡期至2020年底,后面又延至2021年底。《九民纪要》规定,在过渡期内,如果不存在其他无效事由,一方以信托目的违法违规为由请求确认无效的,人民法院不予支持。

由于2021年刚刚过去,目前信托通道业务案例中,基本上都判决相关的合同有效。甲银行通过乙信托公司,将10亿资金出借给丙公司,丙公司作为被告,丙公司在上诉时认为,该模式属于通道业务,应当认定为无效。最高人民法院审理认定,该案件的交易属于通道业务,但该交易发生于2014年,相关合同也没有其他无效的情形,因此,仅以通道业务为由主张无效,不予支持。过渡期之后,如果还提供通道业务,则有可能被认定为无效的民事法律行为。

写在最后

我们可以在信托的相关案件中看到当事人主张无效的意见,有人可能会说,钱都已经借走了,即使信托相关的合同无效,钱仍然需要偿还,为什么仍然需要主张无效呢?这是因为,这些案件并不是只有一个债务,还有很多的担保人,如果主合同无效的话,担保合同也会无效,所以在信托案件中,我们经常可以看到各种主张无效的意见。

供稿:金融专业委员会 杨恩雄律师

编辑:黄蔚茹